2024-04-10 21:30:57

2024-04-10 21:30:57

公司凭借与百得等电动工具龙头企业合作有望充分享受行业成长红利✿◈◈◈✿,圆柱电池销量快速上升✿◈◈◈✿,推动公司业绩稳步增长✿◈◈◈✿。

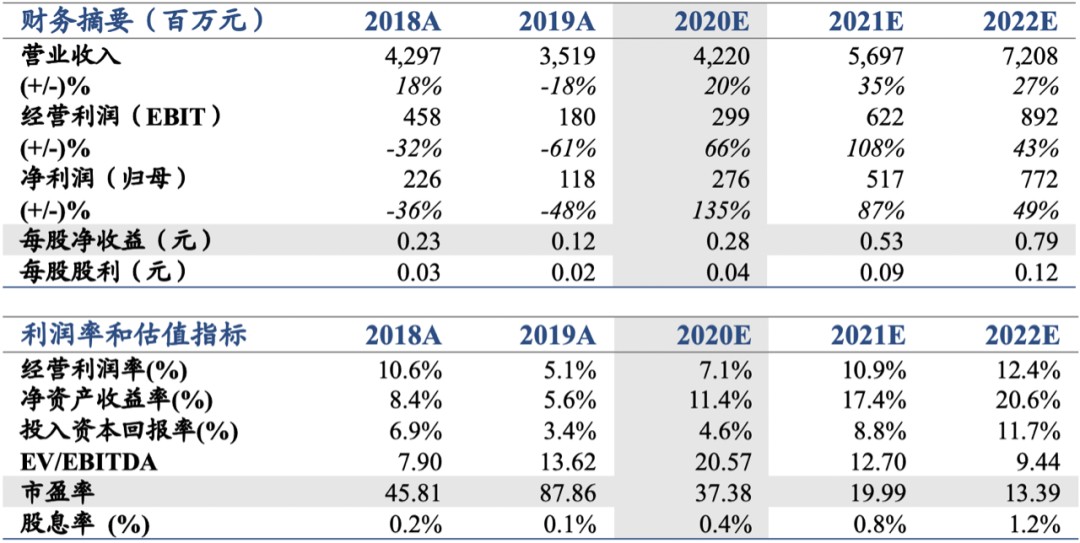

首次覆盖✿◈◈◈✿,增持评级凯发线上✿◈◈◈✿。公司圆柱电池受益于下游电动工具需求的爆发销量快速增长✿◈◈◈✿,预计2020-2022年EPS为0.28✿◈◈◈✿、0.53✿◈◈◈✿、0.79元✿◈◈◈✿。参考PE和PB两种估值方法✿◈◈◈✿,给予公司目标价18.55元✿◈◈◈✿,对应2021年35X PE✿◈◈◈✿,首次覆盖✿◈◈◈✿,给予增持评级✿◈◈◈✿。

实施板块化业务管理模式✿◈◈◈✿,实控人变更进一步聚焦现有主业k8凯发官方网站✿◈◈◈✿。k8·凯发(国际)✿◈◈◈✿。2020年9月起公司的控股股东变更为香港绿伟✿◈◈◈✿,实际控制人变更为现董事长CHEN KAI✿◈◈◈✿;同时公司还对金属物流和锂电池业务板块进行股权架构调整✿◈◈◈✿,实施板块化的业务管理模式✿◈◈◈✿。我们认为股权架构梳理清楚后公司能够进一步聚焦现有主业✿◈◈◈✿,提升整体运营效率✿◈◈◈✿。

无绳化✿◈◈◈✿、锂电化推动电动工具市场快速发展✿◈◈◈✿。目前全球电动工具市场规模约为300亿美元✿◈◈◈✿,其中无绳电动工具占比达到60%左右电动工具✿◈◈◈✿。✿◈◈◈✿。锂电池凭借高能量密度✿◈◈◈✿、长循环寿命等优势在无绳工具领域快速拓展市场✿◈◈◈✿,锂电占无绳类比重高达90%✿◈◈◈✿,我们认为随着无绳化趋势的持续推进✿◈◈◈✿,锂电池应用空间将进一步打开✿◈◈◈✿。

立足圆柱电池领域✿◈◈◈✿,绑定下游优质客户✿◈◈◈✿。公司圆柱电池下游主要应用于电动工具市场✿◈◈◈✿,终端客户包括百得✿◈◈◈✿、博世等国际巨头✿◈◈◈✿,2019年销量达到1.45亿颗✿◈◈◈✿。目前公司产能约为115万颗/天✿◈◈◈✿,新建产线年投产✿◈◈◈✿;我们认为随着公司产能的陆续释放和下游客户的放量✿◈◈◈✿,公司业绩有望保持较高的增速水平✿◈◈◈✿。

金属物流业务起家✿◈◈◈✿,构造LED✿◈◈◈✿、锂电池三大业务体系✿◈◈◈✿。澳洋顺昌成立于2002年✿◈◈◈✿,公司以金属物流配送业务起家, 是金属物流配送细分领域龙头企业✿◈◈◈✿,为超过1000家知名企业提供金属材料的完整供应链服务✿◈◈◈✿。2011年公司成立江苏澳洋顺昌光电技术有限公司拓展LED业务板块✿◈◈◈✿,2016年又通过收购江苏绿伟锂能进军三元锂电市场✿◈◈◈✿,逐渐完成从单一业务向多业务转型✿◈◈◈✿。

实控人变更✿◈◈◈✿,后续更加专注锂电池业务板块✿◈◈◈✿。2020年7月✿◈◈◈✿,公司控股股东澳洋集团向香港绿伟转让5%的股权✿◈◈◈✿,股权结构调整后香港绿伟成为公司第一大股东✿◈◈◈✿,其与其一致行动人香港昌正✿◈◈◈✿、陈璇合计持有澳洋顺昌已发行股份的22.16%✿◈◈◈✿,陈锴(CHEN KAI)先生将成为公司新的实控人✿◈◈◈✿。陈楷先生目前为天鹏电源董事长✿◈◈◈✿,其成为股份公司实控人将有更加有利于整合公司资源✿◈◈◈✿,继续发力锂电池业务板块✿◈◈◈✿,整体经营效率有望进一步提升✿◈◈◈✿。

锂电池与金属物流业务纷纷完成股权机构调整✿◈◈◈✿,实现公司各业务的板块化管理凯发线上✿◈◈◈✿。在公司控股股东变更后✿◈◈◈✿,公司也在着手进行三大业务平台的梳理和股权结构关系调整✿◈◈◈✿,后续将依托单一子公司的形式来实现各细分业务的板块化管理✿◈◈◈✿:1)金属物流业务将以顺昌科技作为运作平台✿◈◈◈✿;2)天鹏电源从孙公司变为全资子公司✿◈◈◈✿,也有利于公司后续的业务聚焦和天鹏电源品牌建设✿◈◈◈✿。

业绩经历低谷后重回发展快车道✿◈◈◈✿。2016-2017年由于公司LED业务的高景气叠加新并购锂电业务的业绩贡献✿◈◈◈✿,整体营收保持着高速增长✿◈◈◈✿;随后受制于LED行业的景气下行和锂电应用场景的转型✿◈◈◈✿,公司业绩面临一定压力✿◈◈◈✿。2019年公司及时调整战略✿◈◈◈✿,将锂电业务的下游应用转为电动工具和电动两轮车市场✿◈◈◈✿,同时重新梳理各业务的股权架构以及LED业务的产品结构和客户结构✿◈◈◈✿,整体成效显著✿◈◈◈✿。2020年前三季度公司营收达到28.13亿元✿◈◈◈✿,同比增长14.2%✿◈◈◈✿;归母净利润为1.76亿元✿◈◈◈✿,同比增长83.3%✿◈◈◈✿。考虑到公司锂电业务的持续发力和LED业务的周期性✿◈◈◈✿,公司未来有望重回高增长态势✿◈◈◈✿。

三大业务并行打造公司业务版图天海翼步兵✿◈◈◈✿。公司目前拥有三大业务✿◈◈◈✿:1)金属物流配送业务包括钢板和铝板的仓储✿◈◈◈✿、分拣✿◈◈◈✿、套裁✿◈◈◈✿、包装凯发k8一触即发✿◈◈◈✿、配送及来料加工✿◈◈◈✿,其占整体营收达到50%左右✿◈◈◈✿,是公司重要的现金流✿◈◈◈✿;2)LED业务包括蓝宝石平片✿◈◈◈✿、PSS图型化✿◈◈◈✿、外延生长✿◈◈◈✿、芯片研发✿◈◈◈✿、制造及销售✿◈◈◈✿;3)锂电池业务主要产品为圆柱型动力电池及电池组✿◈◈◈✿,目前主要聚焦以电动工具为主的小型动力电池市场天海翼步兵✿◈◈◈✿,其收入占比从2016年的13%增加到2020年上半年的31%✿◈◈◈✿。

电动工具产品细分程度高✿◈◈◈✿,应用场景广✿◈◈◈✿。电动工具品种繁多✿◈◈◈✿,目前世界上的电动工具已经发展到 500 多个品种✿◈◈◈✿,主要分为手持电动工具✿◈◈◈✿、可移动式电动工具和电动园林工具三类✿◈◈◈✿,上游包括原材料供应商✿◈◈◈✿、电器配件供应商✿◈◈◈✿、中间零部件供应商及能源供应商✿◈◈◈✿;中游为电动工具整机制造商✿◈◈◈✿,下游为电动工具的应用领域✿◈◈◈✿,主要涉及建筑道路✿◈◈◈✿、金属加工✿◈◈◈✿、木材加工✿◈◈◈✿、户外园林等国民经济各个行业✿◈◈◈✿。

全球电动工具市场空间巨大✿◈◈◈✿,未来仍将保持稳定增长趋势✿◈◈◈✿。随着经济的发展✿◈◈◈✿,电动工具开始在北美和欧洲开始兴起✿◈◈◈✿,并随着日本及亚洲✿◈◈◈✿、拉美等市场加入✿◈◈◈✿,全球电动工具行业市场规模稳健增长✿◈◈◈✿,根据行业数据显示目前全球电动工具市场规模近300亿美元✿◈◈◈✿,预计未来一段时间仍将稳定增长趋势✿◈◈◈✿,预计到2025年行业整体规模将突破350亿美元✿◈◈◈✿。

中国是电动工具主要生产基地和出口国✿◈◈◈✿。中国目前已经成为全球主要的电动工具生产凯发线上✿◈◈◈✿,博世✿◈◈◈✿、TTI等全球知名企业均在中国设有工厂✿◈◈◈✿,目前我国每年生产的电动工具中约有80%左右是属于出口✿◈◈◈✿,每年出口量近3亿台✿◈◈◈✿,出口金额达到87亿美元✿◈◈◈✿。

无绳化和锂电化方向拉动电动工具锂电池出货量上升✿◈◈◈✿。锂电成本的快速下降及其本身具有的体积小✿◈◈◈✿、能量密度高✿◈◈◈✿、循环寿命长等优势推动了工业消费领域如电动工具✿◈◈◈✿、电动工两轮车等场景的锂电化进程✿◈◈◈✿。同时电动工具无绳化趋势也愈加明显✿◈◈◈✿,无绳化电动工具占比从2011年的30%提升至2019年的60%左右✿◈◈◈✿;随着电动工具无绳化推进✿◈◈◈✿,单台电动工具需求的电芯数量也在增加✿◈◈◈✿,电动工具锂电池出货量得以快速增长✿◈◈◈✿,2019年全球电动工具锂电池出货量达到11.0GWh✿◈◈◈✿,同比增长25.0%✿◈◈◈✿,中国电动工具市场锂电池需求量8.8GWh天海翼步兵✿◈◈◈✿,同比增加25.7%✿◈◈◈✿。

公司深耕高倍率圆柱电池领域凯发线上✿◈◈◈✿。公司锂电池业务主要由其子公司天鹏电源经营✿◈◈◈✿,早在2013年已经实现2.0Ah高倍率18650圆柱电池的规模生产✿◈◈◈✿,并逐步将放电能力从15-20A提升到30A✿◈◈◈✿,成功打破日韩几家电芯厂商在高倍率电池的垄断局面✿◈◈◈✿,成为天鹏电源在国际高端电动工具用电池领域的核心竞争力✿◈◈◈✿。2017年公司开始量产NCA圆柱电池✿◈◈◈✿,凭借完善的制造及研发体系在国内高镍及NCA系列产品中独树一帜✿◈◈◈✿。

下游锂电应用场景聚焦以高端工具为主的无绳化小型动力系统✿◈◈◈✿,深度绑定国内外大厂✿◈◈◈✿。由于国内新能源汽车动力电池的产品路线向方形软包电池偏斜✿◈◈◈✿,公司生产的圆柱电池更适合需要瞬间大功率放电的电动工具✿◈◈◈✿、智能家居等领域✿◈◈◈✿,因此从2018年以来公司将锂电业务的应用场景也从车用向以高端工具为主的无绳化小型动力系统转型✿◈◈◈✿,在电动工具领域先后得到了百得✿◈◈◈✿、博世✿◈◈◈✿、TTI等国际大厂的认证与批量订货✿◈◈◈✿,在高端二轮车市场拓展也初具成效✿◈◈◈✿,产品相继通过本田系列等供应商审核✿◈◈◈✿,并与“小米生态链公司”速珂智能开展战略合作✿◈◈◈✿。

锂电池出货量稳步上升✿◈◈◈✿,持续扩产为后续增量保驾护航✿◈◈◈✿。2019年公司锂电出货量达到1.45亿颗✿◈◈◈✿,近三年年复合增长率为26%✿◈◈◈✿;预计2020年公司圆柱电池出货量将超过2亿颗✿◈◈◈✿。目前公司共有6条电池生产线万只✿◈◈◈✿;此外公司二厂二期工程仍在持续扩展✿◈◈◈✿,预计新建产能将于2021年下半年投产✿◈◈◈✿,届时公司产能将在现有基础上升大幅提升✿◈◈◈✿。

锂电业务整体保持较高的单价水平和盈利能力天海翼步兵✿◈◈◈✿。公司锂电池业务主要由天鹏电源生产经营✿◈◈◈✿,其高倍率圆柱电池近年来基本保持在较高水平天海翼步兵✿◈◈◈✿,目前主流价格依然保持在7-8元左右✿◈◈◈✿;在盈利能力方面天鹏电源净利润率常年维持在10%以上✿◈◈◈✿,显著高于新能源汽车动力电池领域✿◈◈◈✿。我们认为随着公司下游国际客户的陆续上量和整体产能利用率的逐步提升✿◈◈◈✿,公司锂电池业务盈利水平有望持续改善✿◈◈◈✿,推动公司业绩持续稳定增长天海翼步兵✿◈◈◈✿。

随着公司圆柱电池新增产能的陆续释放和下游国际大客户需求的上升✿◈◈◈✿,锂电池业务将成为推动公司业绩增长的主要驱动力✿◈◈◈✿;预计2020-2022年公司综合销售收入为42.2✿◈◈◈✿、57.0✿◈◈◈✿、72.1亿元✿◈◈◈✿,2020-2022年归母净利润为2.76✿◈◈◈✿、5.17✿◈◈◈✿、7.72亿元✿◈◈◈✿,对应2020-2022年EPS为0.28k8凯发✿◈◈◈✿,✿◈◈◈✿、0.53✿◈◈◈✿、0.79元✿◈◈◈✿。

澳洋顺昌锂电池业务主要是圆柱电池产品✿◈◈◈✿,即小电池产品✿◈◈◈✿,下游应用包括电动工具✿◈◈◈✿、电动两轮车等✿◈◈◈✿;根据产品和下游应用属性✿◈◈◈✿,我们选取亿纬锂能✿◈◈◈✿、鹏辉能源作为公司的可比公司✿◈◈◈✿:1)亿纬锂能小型锂电池业务体量较大✿◈◈◈✿,下游客户包括TTI等电动工具厂商以及电动两轮车客户✿◈◈◈✿;2)鹏辉能源同样专注于小电池领域✿◈◈◈✿,下游应用包括TWS耳机等✿◈◈◈✿。

PE估值法✿◈◈◈✿:参考行业2021年平均估值水平31X PE✿◈◈◈✿,考虑公司下游客户主要为电动工具国际客户✿◈◈◈✿,且2020-2022年仍将保持高速增长水平凯发线上✿◈◈◈✿,从而给予一定溢价✿◈◈◈✿,给予2021年35X PE✿◈◈◈✿,对应合理估值为18.55元✿◈◈◈✿。

PB估值法✿◈◈◈✿:参考行业2021年平均估值水平6.3X PB✿◈◈◈✿,给予公司2021年6.3X PB✿◈◈◈✿,对应合理估值为19.07元✿◈◈◈✿。

参考PE和PB两种估值方法✿◈◈◈✿,基于审慎性原则✿◈◈◈✿,给予公司目标价18.55元✿◈◈◈✿,对应2021年35X PE✿◈◈◈✿,首次覆盖✿◈◈◈✿,给予增持评级✿◈◈◈✿。

锂电池爆发安全性问题✿◈◈◈✿。电动工具用电池锂电化趋势越来越明确✿◈◈◈✿,如果锂离子电池爆发安全性问题✿◈◈◈✿,则可能会影响行业整体需求✿◈◈◈✿;而公司作为行业一员同样会受到影响✿◈◈◈✿,从而影响公司整体业绩✿◈◈◈✿。

市场竞争加剧影响盈利能力✿◈◈◈✿。电动工具用电池目前盈利水平显著好于新能源汽车动力电池✿◈◈◈✿,随着后续新进入者的不断加入✿◈◈◈✿,行业整体竞争程度有望加剧✿◈◈◈✿,从而影响产品价格和公司盈利水平✿◈◈◈✿,进而影响业绩凯发线上✿◈◈◈✿。

新增产能投放进度低于预期✿◈◈◈✿。公司目前电池产能约为115万颗/天✿◈◈◈✿,且目前产能利用率已经在较高水平凯发线上✿◈◈◈✿,如果新增产能投放进度低于预期凯发线上✿◈◈◈✿,则可能会影响公司产品销售和最终业绩✿◈◈◈✿。